Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht aktuell bei – 0,4520%. Bis Ende 2022 erwarten wir einen Anstieg bis in den positiven Bereich. Dieser orientiert sich derzeit an der Einlagenfazilität der EZB. Diese könnte im zweiten Halbjahr von aktuell – 0,50% Richtung -0,25% gehen. Der 3-Monats-Euribor wird vorauslaufen.

Langfristiger Zins: Der 10jährige SWAP-Satz/6M steht derzeit bei 1,6000%. Die nächsten 6 Monate erwarten wir einen leichten Zinsanstieg bis max. 1,50%. Zum Jahresende wird sich der Langfristzins weiter Richtung 1,00% oder darunter bewegen.

Angebotsschock: Treiber der Inflation

Zunächst ist es sinnvoll sich erneut einige Grundkenntnisse der Volkswirtschaft vor Augen zu führen. Preise entstehen aus dem Verhältnis von Angebot und Nachfrage. Bei dem Angebot handelt es sich um die Menge an verfügbaren Dienstleistungen und Waren. Die Nachfrage nach diesen Dienstleistungen und Waren ist neben der Beliebtheit von der verfügbaren Geldmenge (z.B. Einkommen und Kredite) abhängig. Die Geldmenge in einer Volkswirtschaft wird hauptsächlich über den Zins gesteuert, der auch als der „Preis des Geldes“ verstanden werden kann. Ist der Zins niedrig, steigt in der Regel die Geldmenge, da sich nun Haushalte und Unternehmen eher Investitionen und Konsum leisten können. Steigt das Angebot bei gleichbleibender Nachfrage, sinken die Preise. Steigt die Nachfrage bei gleichbleibender Gütermenge, steigen die Preise. Was erleben wir in den letzten zwei Jahre?

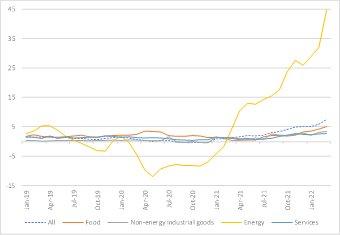

Ende 2019 brach die Corona-Pandemie aus, die immer wieder zu Lockdowns und Kontaktbeschränkungen in ganz Europa geführt hat. Derartige Maßnahmen sind schlecht für die Wirtschaft, da bestimmte Dienstleistungen, wie z.B. Restaurant- oder Friseurbesuche, nicht erbracht werden können. Dienstleistungen, die nicht erbracht werden können, werden auch nicht nachgefragt. Zudem verunsicherte die Pandemie die Haushalte, was dazu führte, dass mehr gespart und weniger konsumiert wurde. Die Inflation fiel infolgedessen auf bis 0,1 Prozent im Mai 2020 (Vgl. Abbildung 1).

Um für die Einkommensausfälle der Haushalte und Unternehmen aufzukommen, haben zahlreiche europäische Staaten milliardenschwere Hilfsprogramme ins Leben gerufen. Komplementär dazu verabschiedete die EZB Anleihekaufprogramme in Höhe von über einer Billion Euro. Die breitgefasste Geldmenge M3 stieg von 2020 bis 2022 um fast 6 Billionen Euro auf 15,5 Billionen Euro. Mit der Entwicklung von Impfstoffen normalisierte sich das wirtschaftliche Leben etwas und die Haushalte holten entgangenen Konsum mit ihren Ersparnissen nach. Die gestiegene Nachfrage trifft jedoch auf ein geringeres Angebot, da viele Unternehmen am Anfang der Pandemie keine Lagerbestände aufgebaut haben und nun der Nachfrage nicht hinterherkommen. Viele Unternehmen bestellten zudem mehr, als sie eigentlich brauchen, da sie Angst vor Verknappung haben und damit die Lieferengpässe nur weiter verschlimmern. Hamsterkäufe gibt es also nicht nur bei Konsumenten bei z.B. Pasta und Klopapier, sondern auch bei Unternehmen. Die gestiegene Nachfrage in der Kombination mit der Verknappung des Angebots lies die Inflation von 0,1 Prozent im Mai 2020 auf 5,9 Prozent im Februar 2022 steigen (Vgl. Abbildung 1).

Bis vor dem Ukrainekrieg ist die EZB noch davon ausgegangen, dass die Preise bis zum Ende des Jahres wieder fallen werden, da Lieferengpässe überwunden werden würden. Doch dann marschierte Russland in die Ukraine ein und löste eine Sanktionswelle ungesehenen Ausmaßes aus. Ein potenzielles und teilweise bereits aktives Embargo auf russisches Öl, Kohle und Gas ließ die Energiepreise in den letzten Wochen rasant ansteigen. Inzwischen beläuft sich die jährliche Teuerungsrate von Energie auf 44 Prozent und ist somit Haupttreiber der Inflation. Alle anderen Komponenten wie Lebensmittel und Dienstleistungen bewegen sich unterhalb der aktuellen Inflation von 7,5 Prozent. Die immens hohen Energiepreise lassen die Produktionskosten in die Höhe schießen, die mittelfristig an die Konsumenten weitergegeben werden. Zudem nutzen Unternehmen die derzeitige Situation als Vorwand, um die Preise anzuheben, ohne tatsächlich von höheren Kosten betroffen zu sein. Die Inflation zieht sich also über die gesamte Breite und betrifft nicht nur die Energiepreise, wenn auch im geringeren Maße. Die derzeitige hohe Inflationsrate ist also auf einen Angebotsschock von Rohstoffen zurückzuführen und wurde durch die Lieferengpässe und den Nachholkonsum der vergangenen zwei Jahre stark begünstigt.

Wie Sie sehen, spielen bei diesen Entwicklungen viele Faktoren eine Rolle, die sich teilweise gegenseitig befeuern und somit verstärken. Ebenso wissen wir aus langjähriger Erfahrung, dass diesen Verstärkern auch immer Dämpfer folgen.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()