Mit Zuspitzung der Corona-Krise im März haben sowohl die Europäische Zentralbank (EZB) als auch die US-amerikanische Federal Reserve (Fed) weitreichende geldpolitische Maßnahmen ergriffen. In mehreren, auch außerplanmäßigen Beschlüssen im März haben die Notenbanken Leitzinssenkungen umgesetzt, Programme zur Liquiditätsbereitstellung für Banken angekündigt und die bestehenden Anleihekaufprogramme ausgeweitet oder neue Corona-spezifische aufgesetzt. Die Umfänge dieser Maßnahmen sind enorm und vergleichbar mit den ersten Runden von Anleihekäufen der USA nach Ausbruch der globalen Finanzkrise 2008/2009 beziehungsweise der EZB in der europäischen Staatsschuldenkrise ab dem Jahr 2010. Obgleich die aktuellen geldpolitischen Reaktionen der europäischen und der amerikanischen Notenbank in Grundzügen recht ähnlich waren, gab es merkliche Unterschiede in der jeweiligen geldpolitischen Ausgangslage. So stellt sich die Frage, inwieweit diese geldpolitischen Impulse den wirtschaftlichen Folgen der Corona-Pandemie in den jeweiligen Volkswirtschaften entgegenwirken können.

Wirksamkeit der Geldpolitik: Ereignisstudie mit Staatsanleihen und Aktienkursen

Zwar ist es aufgrund der derzeitigen Datenlage noch nicht möglich, die Wirkung dieser expansiven Maßnahmen auf die gesamtwirtschaftlichen Entwicklungen zu quantifizieren. Jedoch lässt sich feststellen, ob und wie sich die jüngsten geldpolitischen Maßnahmen auf die Rendite von Staatsanleihen sowie auf Aktienpreise verschiedener Länder und Wirtschaftssektoren niedergeschlagen haben. Dies dürfte erste Information über die Wirksamkeit der Geldpolitik liefern.

So gelten Staatsanleihen allgemein als nahezu risikolose und liquide Wertpapiere und dienen dem Markt als Referenzwerte für Kreditzinsen. Expansive konventionelle und unkonventionelle Maßnahmen zielen darauf ab, Marktzinsen von Krediten zu senken und so die Kreditvergabe und damit die gesamtwirtschaftliche Nachfrage zu stützen. Anhand der Renditenreaktion von Staatsanleihen kann deshalb eine erste Einschätzung der Wirkung geldpolitischer Maßnahmen vorgenommen werden. Auch dürfte die Entwicklung der Aktienkurse nach geldpolitischen Impulsen Aufschluss darüber geben, ob sich die wirtschaftlichen Aussichten von Unternehmen maßgeblich verändert haben. [1]

Fed-Ankündigungen über Anleihekäufe senken Renditen US-amerikanischer Staatsanleihen

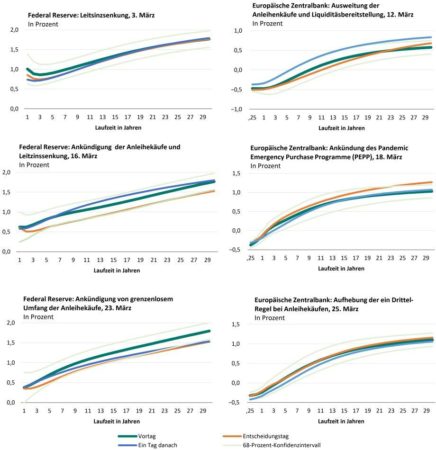

Die Fed traf im März dieses Jahres angesichts der Corona-Pandemie drei wichtige geldpolitische Beschlüsse. Nachdem Ende Februar durch den schlagartigen Anstieg der Corona-Infizierten vor allem in Südkorea und Italien eine Pandemie mit weitreichenden wirtschaftlichen Einschränkungen immer wahrscheinlicher wurde, beschloss das Federal Open Market Committee (FOMC) am 3. März bei einer außerplanmäßigen Sitzung, den Leitzins um 50 Basispunkte auf 1,25 Prozent zu senken, um möglichen wirtschaftlichen Risiken aufgrund einer weiteren Verbreitung des Virus entgegenzuwirken. Der zweite und wohl umfangreichere Beschluss erfolgte am 15. März, bei dem die Wiederaufnahme von Anleiheankäufen von insgesamt 700 Milliarden US-Dollar verkündet und der Leitzins um weitere 100 Basispunkte gesenkt wurde. Hintergrund für den zweiten außerplanmäßigen Schritt dürfte die rasant fortschreitende Verbreitung des Corona-Virus gewesen sein. Diese wurde von der Weltgesundheitsorganisation bereits als Pandemie ausgewiesen und mittlerweile verzeichneten auch die Vereinigten Staaten einen exponentiellen Anstieg der Infizierten. Im Laufe des Monats spitzte sich die Lage weiter zu, sodass die US-Regierung umfangreiche finanzpolitische Maßnahmen ankündigte und auch die Fed in einer Erklärung am 23. März noch einmal nachlegte. In diesem letzten Beschluss kündigte die Fed an, die Käufe von Vermögenswerten unbegrenzt fortzusetzten.

Auf diese drei Beschlüsse reagierten die Renditen auf Staatsanleihen unterschiedlich (Abbildung 1). Die erste Senkung des US-Leitzinssatzes am 3. März übte keinen nennenswerten Effekt auf die Renditekurve aus. Anders sieht es dagegen bei der Ankündigung vom 16. März aus. Am Ankündigungstag gehen die Renditen auf Staatsanleihen aller Laufzeiten um rund 0,2 Prozentpunkte zurück. Im Vergleich zur beobachteten Volatilität der Renditen auf Staatsanleihen seit Ausbruch der Corona-Krise ist dieser Rückgang signifikant. Und auch das Versprechen der US-Notenbank vom 23. März zeigte eine deutlich zinssenkende Wirkung auf langfristige Staatsanleihen. Somit lässt sich sagen, dass vor allem die Ankündigungen über Anleihekäufe eine expansive Wirkung auf den dortigen Kapitalmärkten entfaltet haben.

Fed-Maßnahmen bringen keine Kehrtwende auf dem Aktienmarkt

Allgemein dürfte eine erfolgreiche expansive Maßnahme die Aktienkurse steigen lassen, da durch den positiven wirtschaftlichen Impuls Profit- und damit Dividendenerwartungen steigen. Zudem dürften die gefallenen Renditen auf sichere staatliche Anleihen Aktien attraktiver machen. Betrachtet man dagegen die Reaktion des amerikanischen Aktienmarktes auf die geldpolitischen Impulse der US-Notenbank, so lassen sich keine positiven Preiseffekte erkennen (Abbildung 2).

Der US-Aktienmarkt weist während der Corona Krise generell eine hohe Volatilität auf, wie der Größe der Konfidenzbänder zu entnehmen ist. Angesichts dieser generellen Turbulenzen, sind die Auswirkungen der politischen Ankündigungen der US-Notenbank im Aktienindex S&P 500 nicht als signifikant zu werten. Eine Ausnahme bildet die Ankündigung vom 16. März, den Zielbereich für die US-Leitzinsen auf null zu setzen. Aktienpreise aller Wirtschaftssektoren fallen deutlich um acht bis 15 Prozentpunkte. Besonders große Preisverluste sind beim Automobilsektor, dem Gast- und Freizeitgewerbe und den Banken zu verzeichnen. In diesen Branchen dürfte der Corona-bedingte Rückgang der Nachfrage besonders ausgeprägt sein. Die geringsten Verluste zeigen hingegen der Nahrungsmitteleinzelhandel und der Gesundheitssektor.

Die negativen Reaktionen der US-Aktienkurse auf die Beschlüsse vom 16. März könnten durch den sogenannten Signalkanal zu erklären sein. So können expansive geldpolitische Maßnahmen auch kontraproduktiv wirken, weil sie signalisieren, dass die wirtschaftliche Situation schlechter ist als ursprünglich angenommen.

Wirkung auf Renditen von Staatsanleihen im Euroraum bleiben aus

Auch die EZB reagierte im März mit drei wichtigen geldpolitischen Beschlüssen, um die unter der Corona-Krise leidenden Realwirtschaft zu stabilisieren. Am 12. März, als sich die Lage in Italien zuspitzte und sich das Corona-Virus in weiteren Mitgliedsstaaten rasant ausbreitete, kündigte die EZB innerhalb ihres regulären Meetings an, das bestehende Anleiheankaufprogramm in einem moderaten Umfang auszuweiten. Zudem wurde die gezielte Liquiditätsbereitstellung über bereits laufende Programme ausgedehnt oder weiter vergünstigt. Der zweite wichtige Beschluss folgte am 18. März durch die Ankündigung eines Corona-spezifischen Anleihekaufprogramms (Pandemic Emergency Purchase Programme, PEPP), das den Umfang der von der EZB gehaltenen Anleihen um rund 30 Prozent erhöhen soll. Der letzte geldpolitisch wichtige Beschluss betraf die Änderung der Anteilsobergrenze für die von der Zentralbank gehaltenen Anleihen. So hatte sich die EZB in der Vergangenheit verpflichtetet, nicht mehr als ein Drittel der Staatsanleihen eines Landes zuhalten, auch um sich vom Verdacht der Staatsfinanzierung frei zu machen. Diese Begrenzung wurde am 25. März verworfen.

Insgesamt hat die Ausweitung von Anleihekäufe seitens der EZB ihre Wirkung auf Anleiherenditen im Euroraum verfehlt, zumindest im gewichteten Durchschnitt der Währungsunion (Abbildung 1, rechte Spalte). So haben die erste Ankündigung vom 12. März und die zweite Bekanntmachung des PEPP am 18. März nicht den gewünschten Effekt einer Zinssenkung erreicht. Im Gegenteil, die Renditekurve der Anleihen des Euroraums haben sich rund um diese Ereignistage nach oben verschoben. Dieser Anstieg der Renditen ist jedoch nur signifikant für Staatsanleihen mit langer Laufzeit. Anders dagegen sieht es nach der Ankündigung vom 25. März aus, die Limitierung für den Kauf von Vermögenswerten aufzuheben. Diese hat die Renditekurve wie gewünscht nach unten verschoben. Angesichts der bereits hohen Volatilität an den Anleihemärkten während der Corona-Krise kann jedoch auch dieser Rückgang nicht als signifikant angesehen werden.

Italien profitiert von dritter EZB-Intervention

Betrachtet man ausgewählte europäische Länder, zeigt sich, dass die Renditen langfristiger Staatsanleihen auf die EZB-Beschlüsse sehr unterschiedlich reagieren (Abbildung 3). Demnach wirkt sich die erste geldpolitische Ankündigung der EZB vom 12. März auf deutsche, niederländische und spanische Anleihen nur geringfügig aus. Hingegen steigen die Renditen auf italienische und französische Staatsanleihen deutlich um 0,2, beziehungsweise 0,15 Prozentpunkte. Für alle Länder ist dieser Anstieg aber nicht signifikant, was nicht zuletzt der hohen Volatilität der Anleihemärkte im betrachteten Zeitraum geschuldet ist. Mit der Ankündigung des PEPP sind abermals die Renditen auf Staatsanleihen aller betrachteten Länder kräftig gestiegen. Für Deutschland, die Niederlande und Spanien war dieser Anstieg von zwischen 0,1 und 0,2 Prozentpunkten dieses Mal sogar signifikant. Die dritte Ankündigung der EZB vom 25. März zeigte dagegen erfreulicherweise eine milde zinssenkende Wirkung auf italienische Anleihen. Auf die Renditen der übrigen betrachteten Staatsanleihen ist dagegen kein nennenswerter Effekt zu erkennen.

Eine Erklärung für die geringe Wirkung der geldpolitischen EZB-Maßnahmen ist, dass gerade die EZB-Entscheidung vom 12. März die Finanzmärkte enttäuscht hatte. Diese hatten einen wesentlich stärkeren geldpolitischen Impuls zu diesem Zeitpunkt erwartet. Dass aber auch die Ankündigung des sehr expansiven PEPPs einen restriktiven Effekt auf die Anleihemärkte hatte, ist bemerkenswert. Eine denkbare Erklärung ist, dass sich aufgrund des bereits sehr niedrigen Zinsniveaus die Anleger nicht mehr veranlasst sahen, ihre Vermögensportfolios neu auszurichten. Des Weiteren dürfte von der Ankündigung des sehr umfangreichen Maßnahmenkatalogs der EZB eine negative Signalwirkung ausgegangen sein, so dass Anleger ihre Einschätzungen der wirtschaftlichen Aussichten weiter nach unten revidiert haben und Risikoprämien entsprechend gestiegen sind.

Aktienmärkte fallen weiter trotz EZB-Maßnahmen

Anders als erwartet wirkten die ersten beiden geldpolitischen Ankündigungen vom 12. März sowie vom 18. März die Aktienmärkte aller betrachteten Länder (Frankreich, Deutschland, Italien, Niederlande und Spanien) weitgehend negativ (Abbildung 4). Die Aktienindizes fielen am 12. März um beachtliche zehn bis 15 Prozent, am 18. März noch mal um fünf Prozentpunkte (außer In Italien). Am stärksten betroffen von dem Preisrückgang am 12. März waren die Sektoren Automobil, Versorgungsunternehmen, Finanzen und Banken, während das Gesundheitswesen, der Lebensmittel- und Drogeriehandel sowie die Technologiebranche mäßiger betroffen waren. Am 18. März traf es besonders die Sektoren Öl und Gas, Industrieproduktion sowie den Automobil- und Technologiesektor. Die Aktienpreise gaben zwischen fünf und zehn Prozentpunkten nach. Eine Erholung der Aktienpreise um zwei bis fünf Prozentpunkte beobachtet man jedoch am 25. März. Angesichts der allgemein hohen Volatilität der Aktienindizes in den Wochen seit dem Ausbruch der Corona-Pandemie lässt sich jedoch nicht von einer signifikanten Preisbewegung an diesem Ereignistag sprechen.

Die expansiven geldpolitischen Maßnahmen der EZB haben auf die Finanzmärkte demnach bisher wenig stabilisierend gewirkt. Im Gegenteil, der starke Rückgang der Aktienkurse auf die ersten beiden geldpolitischen Beschlüsse deutet abermals darauf hin, dass sie eine negative Signalwirkung für die Wirtschaftsaussichten im Euroraum an Marktakteure gesetzt haben.

Fazit: Geldpolitische Maßnahmen zeigen nur geringe Wirkung – Finanzpolitik ist nun gefordert

Die weitreichenden geldpolitischen Maßnahmen sowohl der EZB als auch der Fed konnten keine Kehrtwende bei den seit Februar fallenden Aktienkursen einläuten. Der Fed ist es immerhin mit der Wiederauflage des Anleihekaufprogramms und der Ankündigung unbegrenzter Anleihekäufe gelungen, die Renditen der US-Staatsanleihen signifikant zu senken. Hingegen haben die geldpolitischen Impulse der EZB trotz des Corona-spezifischen Anleiheprogramms fast keine Wirkung auf den Märkten für europäische Staatsanleihen gezeigt.

Dies dürfte zum einen daran liegen, dass die von der EZB getroffenen Maßnahmen zu Beginn die Erwartung der Marktakteure enttäuscht haben, weil sie zu zögerlich waren. Zum anderen kämpft die EZB mit einer schwierigen monetären Ausgangslage. Angesichts des anhaltend niedrigen Zinsniveaus konnte die Ausweitung der Wertpapierkäufe die Anleger nicht dazu veranlassen, ihre Vermögensportfolios entsprechend neu auszurichten. Problematisch erschien auch, dass zum Zeitpunkt der Ankündigung des PEPPs die EZB noch daran festhielt, maximal ein Drittel der der Staatsanleihen eines Landes zu halten. Dies dürfte die Wirksamkeit des PEPPs gedämpft haben, da für einige Länder bereits vor Beginn der Corona-Krise diese Grenze erreicht war. Nach der Verwerfung dieser Regelung sanken zwar die Staatsanleihen insbesondere von Italien und Spanien. Der gewünschte Gesamteffekt konnte jedoch nicht erzielt werden.

Fußnoten

[1] Renditen von Staatsanleihen und Aktienkurse werden auf Basis einer Ereignisstudie ermittelt. Die Änderung von Finanzmarktpreisen wird über ein relativ enges Zeitintervall nach der Veröffentlichung der Notenbankbeschlüsse untersucht. Unter der Annahme, dass die Märkte effizient sind und kein anderes Ereignis in das Zeitintervall fällt, dürften die Auswirkungen dieser Beschlüsse sofort eingepreist werden und sich daher auf den Märkten widerspiegeln. Im Folgenden wird ein Ein-Tages-Fenster um einen Notenbank Beschluss zum Zeitpunkt t herum verwendet.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Telefon: +49 (30) 89789-252

Fax: +49 (30) 89789-200

E-Mail: ccohnenbeck@diw.de

![]()