Sie ist die beliebteste und am häufigsten gewählte Rechtsform in Deutschland: die Gesellschaft mit beschränkter Haftung (GmbH). Sie lässt sich auch als Ein-Mann-GmbH gründen. Es muss also kein weiterer Partner an der Gründung der Gesellschaft beteiligt sein. Auch wenn die Rechtsform einer Kapitalgesellschaft (GmbH oder AG) für Zahnärzte bereits seit 1993 und für Ärzte seit 2004 offensteht, ist sie nicht weit verbreitet – auch wenn sie einige Vorteile hat.

Vertragsärzte können keine reine (Zahn-)Ärzte-GmbH gründen

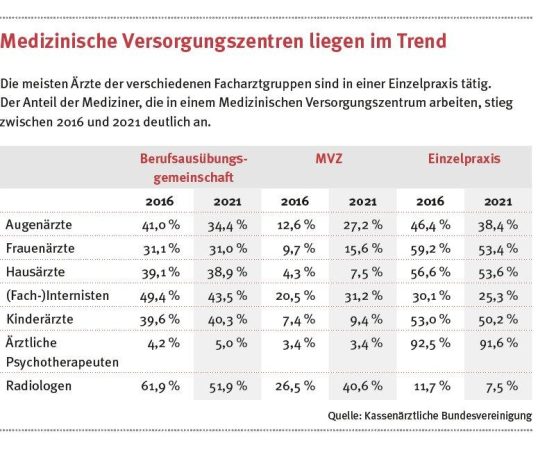

Mediziner, die an der vertragsärztlichen Versorgung der Gesetzlichen Krankenversicherer (GKV) teilnehmen, können keine reine (Zahn-)Arzt-GmbH gründen. Das geht nur, wenn sie ein Medizinisches Versorgungszentrum (MVZ) gründen. In dieser Konstellation ist die GmbH der Rechtsträger des MVZ und kann so an der vertragsärztlichen Versorgung teilnehmen. Privatärzte dagegen dürfen kein MVZ gründen. Denn dabei handelt es sich um ein Konstrukt der GKV nach dem Fünften Buch Sozialgesetzbuch.

Nur Privatärzte dürfen eine Arzt-GmbH gründen

Die Gründung einer reinen (Zahn-)Ärzte-GmbH ist grundsätzlich nur im privatärztlichen Sektor möglich – aber nicht in allen Bundesländern. Geregelt ist das in den einzelnen Landesgesetzen. Beispielsweise untersagt in Bayern das Heilberufe-Kammergesetz (HKaG) die Gründung einer (Zahn-)Arzt-GmbH.

In anderen Bundesländern ist die Gründung einer (Zahn-)Arzt-GmbH mittlerweile bedingt durch die Anpassung der jeweiligen Berufsordnungen möglich geworden. „Gründungswillige Ärztinnen und Ärzte sollten genau prüfen, ob eine GmbH-Gründung in der Berufsordnung überhaupt zulässig ist“, erklärt Stefanie Anders, Steuerberaterin bei Ecovis in Düsseldorf.

Was die Gründung einer (Zahn-)Ärzte-GmbH voraussetzt

Ärztinnen und Ärzte, die eine GmbH gründen, müssen ihren Gesellschaftsvertrag notariell beurkunden lassen und die Gesellschaft beim Handelsregister anmelden. Das Mindeststammkapital beträgt 25.000 Euro. Bei der Gründung ist mindestens die Hälfte einzuzahlen. Zudem sind bei der Gründung einer (Zahn-)Ärzte-GmbH noch diese Voraussetzungen zu erfüllen:

- Es dürfen nur (Zahn-)Ärzte oder Physiotherapeuten Gesellschafter sein.

- Geschäftsführer müssen mehrheitlich Ärzte sein. Die verantwortliche Führung muss bei einem Arzt liegen.

- Die Mehrheit der Gesellschaftsanteile und Stimmrechte muss bei Ärzten liegen.

Welche Vorteile eine GmbH bietet

Eine mögliche Intention der Wahl einer GmbH als Rechtsform für eine Praxis kann die Haftungsbeschränkung sein, also Schutz vor der Haftung mit dem Privatvermögen des Arztes. Denn bei einer GmbH ist die Haftung auf deren Gesellschaftsvermögen beschränkt. Aber aufgepasst: Die beschränkte Haftung der GmbH greift meist nicht bei Forderungen aus Behandlungsfehlern des Arztes. Das ist so in Paragraph 823 Bürgerliches Gesetzbuch festgelegt. Neben dem Haftungsthema gibt es noch weitere Vorteile:

- Es ist möglich, mehrere Ärzte anzustellen und so das Leistungsspektrum der Praxis zu erweitern.

- Es besteht die Möglichkeit der Praxiserweiterung etwa durch mehrere Praxis- Filialen.

- Die Ärzte können von einem größeren fachlichen Austausch untereinander profitieren.

- Es gibt Beteiligungsmöglichkeiten für angestellte Ärzte, die sich so eher gewinnen und halten lassen.

- Es ist möglich, für administrative Praxistätigkeiten einen weiteren Geschäftsführer anzustellen. Damit kann der Arzt seinen Fokus auf die Behandlung von Patienten legen.

Positiv kann sich bei einer Arzt-GmbH auswirken, dass der Gesellschafter-Geschäftsführer im Regelfall in der GmbH angestellt ist. Das Geschäftsführergehalt mindert den Gewinn der GmbH, vorausgesetzt, es ist der Höhe nach fremdüblich, also vergleichbar mit dem Gehalt anderer angestellter Ärzte. Und: Unter bestimmten Voraussetzungen ist der Gesellschafter-Geschäftsführer von der Sozialversicherung befreit.

Die steuerliche Seite der GmbH

Eine GmbH unterliegt als Kapitalgesellschaft der Körperschaft- und Gewerbesteuer. Die Körperschaftsteuer auf den Gewinn der GmbH liegt bei 15 Prozent. Dazu kommen weitere 5,5 Prozent Solidaritätszuschlag. Die Höhe der Gewerbesteuer variiert je nach Höhe des Gewerbesteuer-Hebesatzes der jeweiligen Gemeinde, in der die Praxis ansässig ist. „Aus steuerlicher Sicht ist also genau zu rechnen, ob sich eine GmbH-Gründung lohnt“, weiß Anders.

Die Nachteile einer GmbH-Gründung

In der Praxis wird die reine (Zahn-)Ärzte-GmbH bisher noch sehr selten als Rechtsform gewählt. Gründe hierfür sind sicherlich, dass diese Rechtsform nicht im Rahmen der Behandlung von GKV-Patienten und generell nicht in allen Bundesländern möglich ist. Zudem birgt eine ärztliche GmbH noch einige weitere Nachteile:

- Die Gründungskosten (Mindesteinzahlung hälftiges Stammkapital, Notar-, Gerichtsund Beratungskosten) sind hoch.

- Es ist eine doppelte Buchhaltung (Bilanzierung) und Erstellung eines Jahresabschlusses anstatt einer Einnahmen-Überschuss- Rechnung zu machen.

- Es bestehen Offenlegungs- und Hinterlegungspflichten beim elektronischen Bundesanzeiger sowie eine Eintragungspflicht in das Transparenz-Register.

Die Auswirkungen auf die Abrechnung Unterschiede hinsichtlich der Abrechnung der (zahn-)ärztlichen Leistungen gibt es bei einer in Form einer GmbH betriebenen Praxis im Vergleich beispielsweise zu einer Einzelpraxis nicht. Auch eine (Zahn-)Arzt- GmbH ist bei der Abrechnung an die Gebührenordnung für Ärzte gebunden.

Das Wichtigste für Heilberufler aus Steuern und Recht – jetzt anmelden!

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Unternehmenskommunikation

Telefon: +49 (89) 5898-2673

E-Mail: jana.klimesch@ecovis.com

![]()