Vom „Liberation Day“ zur „Trumpflation“

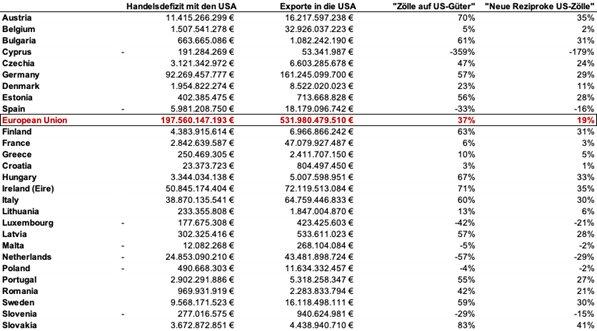

Donald Trump kündigte zunächst einen allgemeinen Zoll von zehn Prozent für alle importierten Güter an. Darüber hinaus verabschiedete der ehemalige Geschäftsmann für über 180 Länder sog. „reziproke Zölle“, welche sich auf Grundlage einer dubiosen Rechnung ergeben. Und zwar ergibt sich der errechnete Zoll aus dem Anteil des Handelsdefizits mit den Exporten in die USA. Dieser Wert wird dann nochmal durch zwei geteilt und schon erhält man den ausgesprochenen Zoll (Vgl. Tabelle 1). Beispielsweise hatte die Europäische Union (EU) in 2024 ein Handelsdefizit von rund 198 Milliarden Euro mit den USA, während diese 532 Milliarden Euro in die USA exportierte. Daraus ergibt sich ein Straffzoll von 19 Prozent. Ausgesprochen hat Donald Trump einen Zoll von 20 Prozent auf Güter aus der EU. Aus der Tabelle 1 lassen sich die möglichen Zölle ablesen, wäre jedes EU-Land individuell mit einem Strafzoll belegt worden.

Interessant ist auch, dass sich die Handelsstatistiken der EU und die der USA für dieselben betrachteten Werte unterscheiden, sodass sich verschiedene Zölle ergeben, je nachdem welche Datengrundlage man verwendet. Beispielsweise hat Deutschland laut Eurostat ein Handelsdefizit von 93 Milliarden Euro mit den USA, obwohl die USA für denselben Wert 85 Milliarden US-Dollar angibt. Die aufgeführte Tabelle 1 bezieht sich auf Eurostat-Daten, während die US-Regierung andere Daten verwendet.

Doch was genau erhofft sich die US-Regierung von dieser Maßnahme? Donald Trump sieht ein Handelsdefizit (Importe übersteigen die Exporte) als etwas Schlechtes und gar Diskriminierendes an und möchte wieder Industrie in die USA „zurückholen“. So erhofft sich der US-Präsident von den Zöllen, dass Unternehmen sich intensiviert sehen, wieder eine Produktion in den USA aufzubauen und dadurch Investitionen und Arbeitsplätze zu schaffen. Doch dieser Annahme widerspricht eigentlich jeder renommierte Ökonom. Gar das Gegenteilige wird geäußert. Donald will das Wasser somit bergauf laufen lassen.

In Folge der Zölle könnte die USA sogar weniger exportieren, als sie es heute tut. Das liegt unter anderem daran, dass viele Rohstoffe und Vorprodukte aus dem Ausland kommen und nicht direkt substituiert werden können. Darüber hinaus reagieren schon einige Länder, wie z.B. China, mit Gegenmaßnahmen, was wiederum amerikanische Produkte im Ausland teurer macht.

Zudem entsteht durch die individuelle „Besteuerung“ von Ländern eine große Unsicherheit, da unklar ist, ob die verabschiedeten Zölle von Dauer sind. Dadurch setzen Unternehmen Investitionen aus und auch Konsumenten könnten zurückhaltender werden. Insgesamt steigt das Rezessionsrisiko. Diese Angst lässt sich auch am Kursverfall an den Börsen ablesen.

Um die Auswirkungen der Zölle auf die Zinsen zu verstehen, muss insbesondere die Preisentwicklung in Betracht gezogen werden. Diese könnte, wie aus der Überschrift des Zinskommentars („Trumpflation“) deutlich wird, steigen. Und zwar nicht für ausländische Produzenten, sondern vor allem für die Konsumenten, denn weder die Exporteure noch die Importeure nehme signifikante Margenkürzungen in Kauf, sondern leiten die Preiserhöhungen in Folge der Zölle weiter an die Konsumenten.

Steigende Preise bedeuten in der Regel höhere Zinsen, um über die Nachfragesteuerung die Inflation zu senken. Der US-Notenbankchef, Jerome Powell, äußerte bereits die Sorge, dass die Zölle für eine „zumindest zeitweise Erhöhung der Inflation“ sorgen könnte. Damit könnten mögliche Zinssenkungen ausgesetzt werden. Derzeit liegt der Zinskorridor zwischen 4,25 und 4,50 Prozent.

Auf dem Anleihemarkt hingegen überwiegt ein anderer Effekt. Dort fielen die Renditen, da eine potenzielle Rezession negative Effekte auf das Preisniveau haben könnte. Viele Investoren schichten ihr Portfolio von Aktien auf Anleihen um, da diese als „sicherer“ gelten und das lässt die Anleihepreise anziehen und die Rendite fallen.

Insgesamt könnten wir in eine Zeit hoher Preise und rezessiver Tendenzen schreiten, was unter Fachleuten als „Stagflation“ betrachtet wird. In diesem Fall sehen sich die Notenbanken vor dem Dilemma entweder die Wirtschaft zu unterstützen oder die hohen Preise zu bekämpfen. Letzteres ist das eigentliche Mandat der Notenbanken und wird in der Regel bevorzugt, womit wir im Falle einer anziehenden Inflation mit einem mindestens stabilen Zinsniveau rechnen müssen.

Der freie Handel ist der beste Handel. Jedes Land sollte sich auf die Industrien und Dienstleistungen fokussieren, wo es einen komparativen Vorteil gibt. Im Falle der USA sind dies Dienstleistungen. Hier erzielt die USA einen enormen Handelsüberschuss. Um eine heimische Produktion wieder aufzubauen, muss die USA Ressourcen aus anderen Industrien abziehen, da diese begrenzt sind. Damit könnte die USA zwar wieder mehr im eigenen Land produzieren, aber dabei den eigentlich starken Industrien, wie etwa der Technologiebranche, enorm schaden.

Wie sich die Lage weiterentwickelt, hängt auch davon ab wie die betroffenen Länder reagieren. Werden umfängliche Gegenmaßnahmen getroffen, würde das die erläuterten Effekte verstärken und womöglich zu einer globalen Rezession führen. Wenn das nicht klappt, könnte das eigene Klientel Donald Trump zur Vernunft bringen, denn diese leiden am meisten unter den Zöllen, da diese anteilig mehr für grundlegende Produkte aufwenden, die oft importiert werden.

Am Ende wird es ein Ende mit Schrecken sein, da seine Strategie sehr klar ist: „FLOOD THE ZONE“. Steve Bannon hat „The Donald“ mit dieser Strategie geimpft: Mit Schreckensnachrichten beginnen, sprich die Zone fluten. Wenn der Gegner verwirrt und verängstigt ist, dann wird verhandelt. Deswegen prahlte Donald Trump am Wochenende, dass sich schon 50 Staaten gemeldet hätten, um zu verhandeln. Vielleicht wird aus der "Liberation" eine Inflation.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()