- Dank starken Verbraucherausgaben schrumpfte die US-Wirtschaft 2023 nicht. Doch wie stabil ist der US-Konsument?

- Investoren preisen Zinssenkungen ein, obwohl die Zentralbanken weiterhin wachsam gegenüber einer hartnäckigen Inflation sind, wodurch die Zinssätze länger hoch bleiben könnten.

- Die Chancen für eine sanfte Landung sind nach wie vor gering

Gegen Ende 2023 konnten viele Anlageklassen eine starke Performance erzielen: Die Märkte hatten Zinssenkungen eingepreist, offenbar zusammen mit einer erwarteten „sanften Landung“, bei der sich die Wirtschaft verlangsamt, aber eine Rezession und ein starker Anstieg der Arbeitslosigkeit vermieden werden.

In diesem Umfeld stiegen sowohl Staatsanleihen als auch Risikoanlagen wie Aktien und Unternehmensanleihen, da die Anleger davon überzeugt waren, dass der Höhepunkt der Zinssätze erreicht ist. Die Rallye führte zu einem Anstieg der globalen Aktienrenditen für 2023, dargestellt durch den MSCI AC World Total Return Index. Sie beliefen sich auf 22,8 % in US-Dollar und 15,9 % in Pfund Sterling, da der US-Dollar durch die dovisheren Aussichten der US-Notenbank (Fed) belastet wurde. Bei den Unternehmensanleihen verringerten sich die Credit Spreads (Renditeunterschied zwischen einer Unternehmens- und einer Staatsanleihe mit gleicher Laufzeit) zum Jahresende, wobei viele Bereiche auf oder in der Nähe ihrer 12-Monats-Tiefs lagen. Der späte Rückgang der Anleiherenditen führte 2023 insgesamt zu einer unveränderten Rendite der 10-jährigen US-Treasuries von 3,87 %, nach einem Höchststand von rund 5 % im Oktober. In Großbritannien und Deutschland waren die Renditen im Jahresverlauf rückläufig.

Ergebnis besser als erwartet

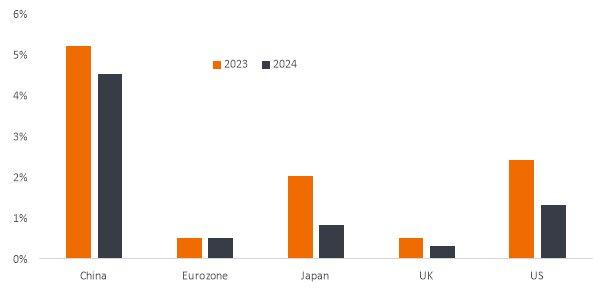

Für 2023 ging die Konjunkturprognose von einer schrumpfenden US-Wirtschaft aus, doch letzten Endes dürfte die Wirtschaft den jüngsten Umfragen zufolge im Jahresverlauf um rund 2,4 % gewachsen sein. Als weltweit größte Volkswirtschaft geben die USA den globalen Takt vor. Der US-Verbraucher trug weiterhin zum Wachstum bei, und der Arbeitsmarkt blieb robust. Die Arbeitslosenquote blieb mit unter 4 % auf einem historischen Tiefstand, und die US-Wirtschaft verzeichnete insgesamt weiterhin ein solides Beschäftigungswachstum. Angesichts der wahrscheinlich steigenden Reallöhne im Zuge der Annäherung der Inflation an die von der US-Notenbank für 2024 angestrebten 2 % bleiben robuste Verbraucherausgaben der Schlüssel zu einer sanften Landung.

Noch nicht über den Berg

Die Überschüsse aus der Pandemieversorgung sind jedoch aufgebraucht, und die Kreditkartenschulden sind gestiegen. Mit weniger Geld auf der Bank und einem schwierigeren Finanzierungszugang stellt sich die Frage, ob der Konsum im gleichen Tempo fortgesetzt werden kann. Auch die Unternehmen haben die Auswirkungen früherer Zinserhöhungen noch nicht in vollem Umfang zu spüren bekommen, da viele ihre Verschuldungskosten über längere Zeiträume festgeschrieben hatten. Die Zahlungsausfälle haben bei Verbrauchern und Unternehmen bereits zugenommen. Die im Vergleich zum letzten Jahrzehnt niedrigeren Verschuldungsraten deuten zwar nicht auf eine Krise hin, könnten aber das Wachstum erheblich bremsen. Kleinere Unternehmen, die das Rückgrat der Beschäftigung in den USA bilden, werden von den höheren Kreditkosten am stärksten betroffen sein. Die Konsenserwartungen liegen für dieses Jahr bei einem durchschnittlichen Wachstum von 1,3 % für die USA, 0,5 % für die Eurozone und nur 0,3 % für Großbritannien.

Zinssenkungen in Sicht

Die Erwartungen der Anleger an die großen Zentralbanken der Industrieländer sind mittlerweile sehr dovish. Ende Dezember 2023 wurde erwartet, dass die Fed ihre erste Zinssenkung im März 2024 vornehmen und die Zinsen für das gesamte Kalenderjahr um 1,5 % senken würde. Für die Europäische Zentralbank (EZB) wurden ähnliche und für die Bank of England (BoE) etwas stärkere Zinssenkungen prognostiziert.[1] Die Märkte werden kaum eine schnellere Lockerung einpreisen, ohne dass sich die Wachstumserwartungen deutlich verschlechtern. Eine robuste US-Wirtschaft und ein anhaltend hohes Lohnwachstum in der Eurozone und in Großbritannien werden wahrscheinlich dafür sorgen, dass die Zentralbanken vor einer hartnäckigen Inflation auf der Hut sind und die Zinssätze möglicherweise noch länger hoch halten.

Sehr gemäßigtes Einpreisen

Die Erwartung baldiger und nachhaltiger Zinssenkungen deutet darauf hin, dass an den Staatsanleihemärkten bereits viel eingepreist ist, sofern nicht erneut Sorgen über das Risiko einer Rezession aufkommen. Das Tempo des Inflationsrückgangs 2023 war im historischen Vergleich sehr hoch. Die Breakeven-Inflationsraten – ein Indikator für die Inflationserwartungen der Finanzmärkte – zeigen nun für das nächste Jahrzehnt Inflationsniveaus an, die in der Nähe der von den Zentralbanken angestrebten Preisstabilität liegen (rund 2 % für die USA, Großbritannien und den Euroraum).

Die Credit Spreads von Unternehmensanleihen, die sich auf einem 12-Monats-Tief befinden, deuten auf begrenzte Abwärtsrisiken hin, obwohl sich die verzögerten Auswirkungen der geldpolitischen Straffung (Zinserhöhungen) wahrscheinlich immer noch in den Kreditkosten niederschlagen werden. Viele qualitativ hochwertige Unternehmen mit Investment-Grade nutzen die Gelegenheit, vor dem Zinserhöhungszyklus die Restlaufzeit ihrer Schulden (d. h. das Datum, an dem die Darlehen zurückgezahlt werden müssen) zu verlängern. Die High-Yield-Märkte für Unternehmensanleihen und -kredite (niedrigere Qualität) sind jedoch aufgrund ihrer kürzeren Laufzeiten (frühere Rückzahlungstermine) und ihres höheren Anteils an variabel verzinslichen Schulden (Schulden, bei denen die zu zahlenden Zinsen an einen Referenzzinssatz wie die Inflation oder die Marktzinsen gekoppelt sind) anfälliger. Die Ausfallraten der Kreditnehmer sind gegenüber den früheren Tiefstständen bereits deutlich gestiegen, und es gibt keine Anzeichen dafür, dass sie ihren Höchststand bereits erreicht haben.

Hohe Erwartungen

Globale Aktien erscheinen derzeit im Gesamtkontext teuer, was jedoch in erster Linie auf die hohen Bewertungen von US-Aktien zurückzuführen ist, insbesondere auf eine kleine Zahl großer Wachstumswerte. Die langfristigen Gewinnwachstumserwartungen für US-Unternehmen sind auf ein sehr hohes Niveau gestiegen. Grund dafür ist offenbar der große Optimismus bezüglich des künftigen Potenzials der Künstlichen Intelligenz zur Gewinnsteigerung. Allerdings übersteigen die Prognosen die bisherigen Wachstumsraten dramatisch und dürften ohne einen Paradigmenwechsel beim Produktivitätswachstum kaum zu rechtfertigen sein. Generell ist in den globalen Gewinnerwartungen bereits ein deutlicher Wirtschaftsaufschwung eingepreist, während Ökonomen für 2024 eine Verlangsamung vorhersagen. Wie kann beides gleichzeitig stimmen?

Die Märkte außerhalb der USA und kleinere US-Unternehmen sind nach wie vor günstiger und könnten sich unserer Meinung nach gut entwickeln, sollte es zu einer sanften Landung kommen. Die Gewinnprognosen erscheinen weniger anspruchsvoll und sind tendenziell eher zyklisch. Dies kann jedoch in beide Richtungen wirken: Bei einer härteren wirtschaftlichen Landung kann es immer noch zu erheblichen Kursverlusten kommen, auch wenn die Ausgangsposition günstiger ist. Ein Wechsel zu einer dovisheren Geldpolitik (Zinssenkungen) könnte insbesondere kleinere Unternehmen helfen, die meist am empfindlichsten auf Kreditkosten reagieren.

Risiken für 2024

Anfang 2024 kommen zu den Zinsrisiken, die die Märkte in den letzten beiden Jahren beschäftigt haben, noch erhebliche Unsicherheiten hinzu. Geopolitische Risiken prägten bereits die Jahre 2022 und 2023, und die Gewalt im Nahen Osten und die Gefahr einer weiteren Eskalation dürften den Anlegern weiterhin Sorgen bereiten. Ein möglicher Angebotsschocks im Welthandel oder auf den Energiemärkten bleibt ein Aufwärtsrisiko für die Inflation. Auch China hat nach wie vor mit den Problemen eines langfristigen Schuldenanstiegs in wichtigen Wirtschaftssektoren zu kämpfen. Zahlungsausfälle von Immobilienentwicklern, Treuhandgesellschaften und möglicherweise auch von lokalen Kommunalverwaltungen belasten die aufkeimende Stimmung der Anleger, da eine konzertierte Reaktion der Zentralregierung ausbleibt.

Darüber hinaus ist 2024 mehr als die Hälfte der Weltbevölkerung wahlberechtigt. In einer Zeit, in der die Spaltung immer größer zu werden scheint, die Staatsverschuldung in den Industrieländern steigt und die Unsicherheit über die Bewältigung zahlreicher globaler Herausforderungen zunimmt, könnten die Märkte einige der möglichen Ergebnisse nur schwer verkraften.

Die Rallye an den Finanzmärkten Ende 2023 ließ viele Assets angesichts der Übertreibungen der Anleger etwas überkauft erscheinen. Die Chancen für eine sanfte Landung sind nach wie vor gering, wobei Abweichungen in beide Richtungen erhebliche Volatilität auslösen können. Über den Erwartungen liegende Wachstumsergebnisse könnten Zinssenkungen verzögern und die Bewertungen belasten, während schlechtere Daten das Schreckgespenst einer harten Landung heraufbeschwören könnten. Wir glauben, dass Anleger die kommenden Daten aufmerksam verfolgen und über eine Diversifizierung ihrer Portfolios nachdenken sollten.

Sofern nicht anders angegeben ist LSEG Datastream die Quelle für alle Renditen, Spreads und Erträge. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu. Renditen können im Laufe der Zeit schwanken und werden nicht garantiert.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. September 2023 ein Anlagevermögen von etwa 308 Milliarden US-Dollar und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen hilft Millionen von Menschen weltweit, gemeinsam in eine bessere Zukunft zu investieren. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()