Crash am Anleihemarkt?

Zunächst zu der Frage, inwiefern Anleihen im Zusammenhang mit der Preisentwicklung stehen. Bei der Bestimmung einer Anleiherendite werden in der Regel drei Faktoren berücksichtigt. Zunächst wird die Kreditwürdigkeit des Herausgebers der Anleihe („Emittent“) beurteilt. Haushalte, die finanziell auf wackligen Beinen stehen müssen mit einer Risikoprämie rechnen. Darüber hinaus fließt die Laufzeit einer Anleihe in die Bestimmung des Kupons mit ein. Längere Laufzeiten sind in der Regel höher verzinst als niedrige Laufzeiten. Der dritte und letzte Aspekt ist die Inflation. Investoren verlangen in Zeiten hoher (erwarteter) Preise einen Ausgleich, um der Entwertung des Geldes entgegenzuwirken. Neben den genannten Faktoren spielen noch das Anleihevolumen und das aktuelle Marktumfeld (Angebot und Nachfrage) eine Rolle.

Nach der Bestimmung eines adäquaten Kupons wird die Anleihe zu einem Preis („Nennwert“) von 100 Prozent emittiert. Investiere ich also 100 Euro in eine Anleihe mit einem Kupon von 5 Prozent erhalte ich eine jährliche Verzinsung 5 Euro und nach Ablauf der Laufzeit meine Investitionssumme von 100 Euro zurück. Doch was passiert, wenn sich einer der drei aufgeführten Faktoren nach dem Verkauf der Anleihe verändert? Insbesondere dann, wenn sich das Inflationsumfeld maßgeblich unterscheidet im Vergleich zu vor der Emission der Anleihe?

Dann regelt der Markt den Rest, denn Anleihen werden frei gehandelt und ihre Preise („Anleihekurs“) damit von Angebot und Nachfrage bestimmt. Steigt beispielsweise die Inflation signifikant, sinken die Anleihekurse für existierende Anleihen, da nur über eine Anpassung des Anleihepreises die effektive Verzinsung steigt. Der Anleihekurs wird in der Regel ins Verhältnis zum Nominalwert angegeben. Liegt der Kurs bei 95 („unter pari“) kostet die Anleihe 5 Prozent weniger als der Nominalwert. Folgt man also dem vorhergien Beispiel würde die Anleihe 95 statt 100 Euro kosten. Aus dem neuen Anleihekurs ergibt sich dann eine effektive Verzinsung von 5,3 Prozent statt den ursprünglichen 5 Prozent.

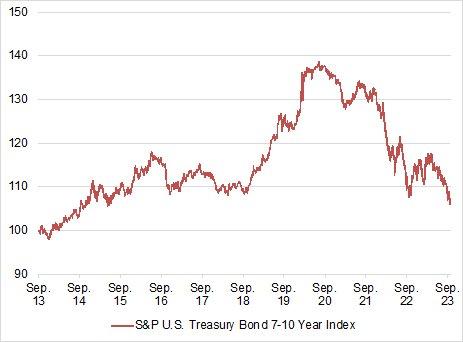

Genau diese Art von inflationsinduziertem Preisverfall lässt sich derzeit in der Eurozone und den USA beobachten. Seit Mitte 2021 sind die Preise für amerikanische Anleihen (7 – 10 Jahre) im Durchschnitt um mehr als 20 Prozent gefallen. Dies stellt zunächst kein Problem für die Besitzer von Anleihen dar, solange der Besitzer nicht gezwungen ist Anleihen zu verkaufen. Müssen Anleihen trotz eines starken Preisverfalls verkauft werden, geht dies mit hohen Verlusten einher und kann gar im Bankrott enden. Das lässt sich am Beispiel der Anfang des Jahres pleitegegangenen Silicon Valley Bank sehr gut beobachten.

Da nicht nur in den USA hoher Inflationsdruck herrscht, sondern auch innerhalb der Eurozone, ist es nicht verwunderlich, dass auch hier die Anleihepreise stark eingebrochen sind (Vgl. Abbildung 2). Auch hier belaufen sich die Verluste in der Eurozone und Deutschland im Durchschnitt auf rund 20 Prozent.

Wie bereits erläutert, ergibt sich aus gefallenen Anleihekursen eine höhere Verzinsung bzw. Rendite. Genau das lässt sich am Verlauf der Renditen von zehnjährigen US-Staatsanleihen und Bundesanleihen beobachten (Vgl. Abbildung 3). So stieg die Rendite von zehnjährigen Bundesanleihen innerhalb kurzer Zeit von -0,5 Prozent auf 2,8 Prozent.

Doch wen betrifft der Preisverfall am meisten? Das hängt von der jeweiligen Gläubigerstruktur ab. In Deutschland sind es vor allem ausländische Investoren, Versicherungen und Banken. In Italien hingegen sind es auch im größeren Maße Versicherungen und Pensionsfonds. Der Preisverfall auf dem Anleihemarkt stellt erst ein Problem dar, sobald beispielsweise Versicherungen oder Banken aufgrund von Liquiditätsengpässen Anleihen zu hohem Verlust verkaufen müssen. Dies könnte dann eine schwerwiegende Kettenreaktion auslösen. Danach sieht es aber derzeit nicht aus. Auch weil die Banken- und Finanzaufsicht wesentlich aufmerksamer arbeitet. Zudem könnten die Preise schon bald wieder ansteigen angesichts des nachlassenden Inflationsdrucks. Tatsächlich geht mehr eine Gefahr von den Emittenten als von den Gläubigern aus, denn neue Anleihen werden mit hohen Kupons verzinst und das kann für einige Länder teuer werden. Noch steuert die EZB über die Reinvestition von auslaufenden PEPP-Anleihen dagegen, doch das könnte sich bald schon ändern.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()