Unsere Einschätzung des makroökonomischen Hintergrunds und der Aussichten ist nicht so günstig. Die Wirtschaftsdynamik anderer großer Volkswirtschaften hat sich abgeschwächt – Deutschland befindet sich in einer technischen Rezession, die chinesische Wirtschaft hat sich abgekühlt. Wir gehen davon aus, dass die Regierung Chinas eine gezieltere Finanzpolitik verfolgen wird, um die Bilanzen zu stützen, aber der Einbruch des Immobilienmarktes hat das Vertrauen erschüttert. Auch die hohe Jugendarbeitslosigkeit und die mangelnde Bereitschaft der Haushalte, ihre Ersparnisse auszugeben, bleiben hartnäckige Belastungsfaktoren. Dies dürfte innerhalb der Schwellenländer die Rohstoffexporteure nach China belasten.

Wir gehen davon aus, dass sich der US-Dollar in einer engen Handelsspanne bewegt, China sich durchwurstelt und die Schwellenländer relativ gesehen ein Lichtblick sind – mit einem beschleunigten Wachstum im Jahr 2024, die eine gewisse Haushaltskonsolidierung und selektiv Wertsteigerungen bei EMD Hard Currency ermöglicht.[1] Wir vermuten, dass die Risikoaversion, ein wichtiger Faktor bei der Berechnung der Credit Spreads für Staatsanleihen, in den kommenden drei bis sechs Monaten eher steigen wird. Dies dürfte in diesem Zeitraum zu einem Druck auf die Marktspreads insgesamt führen. Daher favorisieren wir aus Sicht des Kreditrisikos (Beta) eine defensivere Strategie mit Schwerpunkt auf der Aufrechterhaltung des Yield/Carry durch übergewichtete Positionen in ausgewählte High-Yield-Emittenten.

Dennoch glauben wir, dass die heutigen höheren EMDHC-Renditen die Aufmerksamkeit von EMD-Investoren verstärken werden. Die Fortschritte bei der Inflation bestärken uns in unserer Überzeugung, dass die US-Treasury-Renditen nächstes Jahr der Anlageklasse Rückenwind verschaffen könnten. Wenn die Fed die geldpolitische Straffung beendet, liefern die Folgejahre typischerweise solide Gesamtrenditen für EMD.

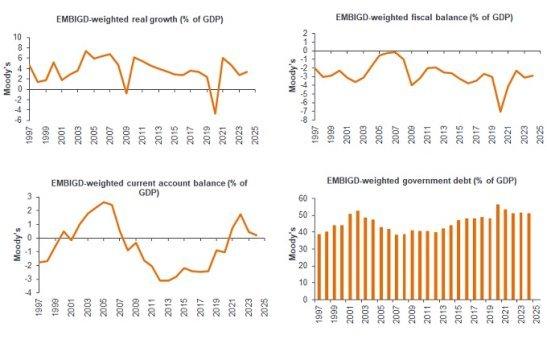

Das Schuldenprofil der Schwellenländer hat sich verbessert

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

[1] Das Rezessionsmodell von S&P Global Ratings Economics besagt, dass sich das Risiko einer Rezession innerhalb der nächsten 12 Monate seit Anfang 2023 verringert hat, aber weiterhin bei 30-35% liegt. Quelle: S&P Global Ratings, " Economic Research: U.S. Business Cycle Barometer: Recession Risk Still Elevated Amid Uncertain Growth Prospects", 20. September 2023. Der wichtigste Faktor für die Entwicklung der Rezessionswahrscheinlichkeit im S&P-Modell ist die umgekehrte US-Renditekurve, die laut S&P sieben der letzten sieben Rezessionen vorausgesagt hat.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. Juni 2023 ein Anlagevermögen von etwa 322 Milliarden US-Dollar (ca. 295 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Quelle: Janus Henderson Gruppe plc.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()