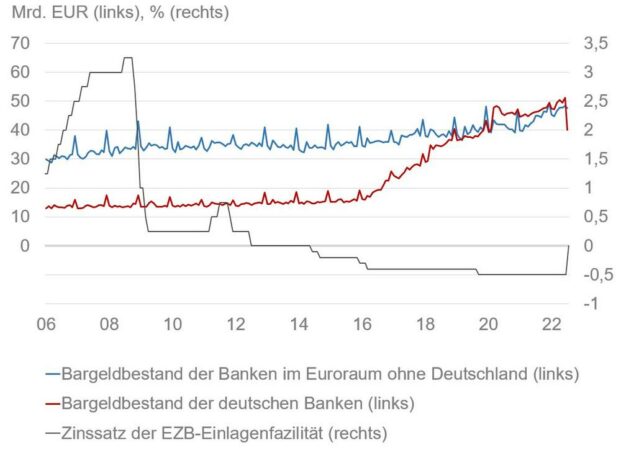

Bisher hatten die Banken selbst an Jahresanfängen, zu welchen die hohen Weihnachts-Barbeträge aus dem Privatbereich zurückfließen, ihre Bestände nie um mehr als EUR 5 Mrd. verringert. Insgesamt ging der Trend sogar stetig nach oben: Seit der Senkung des EZB-Einlagenzinssatzes im März 2016 auf -0,4% hatten die deutschen Kreditinstitute ihre Bestände an Bargeld von etwa EUR 17 Mrd. auf EUR 51 Mrd. verdreifacht. Bei den Banken im restlichen Euroraum betrug der Anstieg im gleichen Zeitraum hingegen nur insgesamt EUR 11 Mrd. (+30%). Außerdem reagierten sie kaum auf die Zinsänderung im Juli.

Die deutschen Institute hielten seit 2018 etwa die Hälfte der Barbestände aller Euroraumbanken. Gemessen an der Bilanzsumme entspricht der deutsche Anteil am Bankenmarkt im Euroraum jedoch nur einem Viertel.

Warum deutsche Banken so viel stärker auf die Negativzinsen der EZB reagiert haben, ist nicht eindeutig zu klären, aber das Prinzip „Ausschlussverfahren“ kann Hinweise geben. Zwei naheliegende Erklärungen greifen jedenfalls nicht. Das deutsche Bankensystem hält zwar im europäischen Vergleich absolut das höchste Zentralbankguthaben und hatte somit am meisten Grund, durch unverzinste Barbestände den Negativzinsen auszuweichen. Aber die französischen Banken verfügen auch über eine sehr hohe Liquidität. Außerdem liegen die Reserven der hiesigen Kreditinstitute nur wenig über dem europäischen Durchschnitt, wenn man sie in Relation zur Bilanzsumme setzt. Dass in Deutschland weiterhin oft bar bezahlt wird und dass die Banken für ihre Kunden deshalb Bargeld vorhalten müssen, taugt ebenfalls nicht als Erklärung: Der Umsatz (Wert) der Barzahlungen ist nämlich über die Jahre nicht gestiegen. Auch das starke Wachstum des Euro-Umlaufs und die Entwicklung der Bankbilanzsummen scheiden als Gründe für die unterschiedliche Bargeldhaltung von inländischen und europäischen Banken aus.

Es bleibt nur die Vermutung, dass in Deutschland mehr Tresorraum verfügbar ist, oder andere Kosten der Bargeldverwahrung – z.B. für Transport oder Versicherung – niedriger liegen. Somit wäre die Zinsschwelle, ab der Bargeld günstiger zu halten ist als Zentralbankguthaben (Effective Zero-Lower-Bound) eher erreicht als im europäischen Ausland. Möglicherweise mit einer Ausnahme: auch in Österreich erhöhten die Banken mit Einführung der Negativzinsen ihre Barbestände um ein Vielfaches.

Auch wenn die Gründe für die unterschiedlichen Strategien der europäischen Banken schwer zu klären sind, ist eines unbestreitbar: Die deutschen Banken haben durch die erhöhte Bargeldhortung weniger Negativzinsen an die EZB gezahlt. Dafür spricht auch die Stückelung des Bargeld-Rückflusses im Juli, der fast ausschließlich aus 200-EUR- und 500-EUR-Noten bestand, welche vorzugsweise zum Horten und nicht zum Bezahlen genutzt werden.

Allerdings standen den etwa EUR 50 Mrd. an Kassenbeständen zuletzt Reserven in einer Größenordnung von 1,3 Billionen EUR gegenüber, welche deutsche Banken bei der Zentralbank halten. Die Effective Zero-Lower-Bound war bei -0,5% für deutsche Banken offensichtlich noch nicht unterschritten, trotz erster Ausweichbewegungen.

Deutsche Bank AG

Taunusanlage 12

60325 Frankfurt am Main

Telefon: +49 (69) 910-00

Telefax: +49 (69) 910-34225

http://www.db.com

Analyst

Telefon: +49 (69) 910-31803

E-Mail: marketing.dbr@db.com

![]()