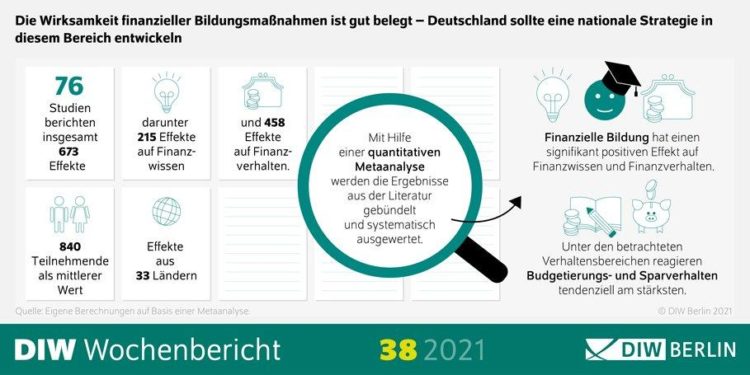

Die Untersuchung zeigt, dass Kurse zur finanziellen Bildung ähnlich stark wirken wie Bildungsmaßnahmen in anderen Bereichen. Sie zeigen auch dann positive Resultate, wenn sie beispielsweise relativ kurz sind oder konventionell als Unterricht im Klassenraum stattfinden. Am effektivsten ist die individuelle Beratung – aber auch am teuersten. Dass ein Angebot sein Ziel verfehlt, ist eher die Ausnahme. Beim Verhalten wird vor allem das Budgetierungs- und das Sparverhalten positiv beeinflusst. „Das ist durchaus plausibel. Denn in diesem Bereich geht es um eher leicht zu erlernendes Verhalten, das nicht viel kostet, wie etwa das Führen eines Haushaltsbuchs“, erklärt Studienautor Lukas Menkhoff, Leiter der Abteilung Weltwirtschaft.

Deutschland fehlt eine nationale Strategie für finanzielle Bildung

Bereits seit 2005 empfiehlt die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), finanzielle Bildung in den Lehrplan aufzunehmen. Zudem erhebt sie seit 2012 in ihrer internationalen Schulleistungsstudie PISA auch Ergebnisse zur finanziellen Bildung von SchülerInnen. Als eines von 18 OECD-Ländern nimmt Deutschland aber in diesem Bereich der Studie nicht teil. Auch ein bundesweites Schulfach für die finanzielle oder ökonomische Bildung gibt es bisher nicht. Außerdem ist Deutschland neben Österreich das einzige OECD-Land, das in den vergangenen Jahren keine nationale Strategie für finanzielle Bildung verabschiedet hat. Wobei Österreich seine Strategie im Herbst vorstellen möchte. „Offenbar bestehen hierzulande Vorbehalte gegen Maßnahmen der finanziellen Bildung. Es gibt jedoch keinen Grund, ihre Wirksamkeit zu bezweifeln“, so Studienautor Menkhoff.

„Es ist an der Zeit, auch in Deutschland eine Strategie für finanzielle Bildung auf den Weg zu bringen.“ Lukas Menkhoff, Studienautor

In Deutschland ist etwa jede zehnte Person überschuldet und zu wenige sorgen für ihr Alter ausreichend vor. Fehlende finanzielle Bildung ist dafür ein Grund. „Es ist an der Zeit, auch in Deutschland eine Strategie für finanzielle Bildung auf den Weg zu bringen“, so Menkhoff. Diese Strategieentwicklung sollte wissenschaftlich begleitet werden. Denn aufgrund der immer noch begrenzten Datenlage ist nicht sicher, wie finanzielle Bildungsangebote am besten eingeführt werden sollten. Es ist daher wichtig, weiter zu lernen, welche Methoden unter welchen Umständen besonders gut wirken, und somit die öffentlichen Ressourcen bestmöglich einzusetzen.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Pressereferentin

Telefon: +49 (30) 89789-249

E-Mail: stubik@diw.de

![]()