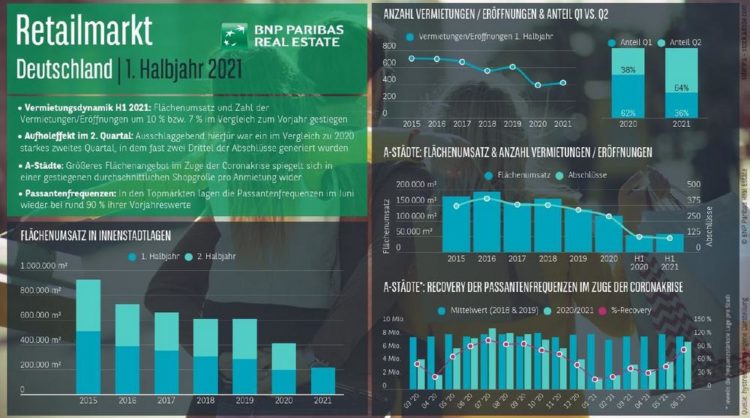

Auch wenn es zu früh ist von einer Kehrtwende zu sprechen und zahlreiche Retailer eher mit der Restrukturierung und Stabilisierung ihres Brands bzw. ihres Filialnetzes als mit umfangreichen Expansionsplänen beschäftigt sind, spiegelt ein Blick auf das Vermietungsgeschehen in den ersten sechs Monaten des laufenden Jahres eine gewisse Aufbruchstimmung wider. So ordnet sich das Ergebnis des Flächenumsatzes in deutschen Innenstadtlagen mit fast 220.000 m² zwar gut 24 % unter dem Niveau vor der Corona-Krise aus der ersten Jahreshälfte 2019 ein, das Resultat aus dem vergleichbaren Vorjahreszeitraum konnte jedoch um 10 % getoppt werden.

Bemerkenswert ist hierbei, wie unterschiedlich sich die Bilanzen der beiden ersten Halbjahre 2021 und 2020, bezogen auf die einzelnen Quartale, zusammensetzen und mit der Entwicklung bzw. der Zuversicht innerhalb der Corona-Krise verbunden sind. So hatte das erste Quartal 2020, das sich zum Großteil noch vor dem Ausbruch der Corona-Krise abspielte, einen Anteil von 62 % an den Abschlüssen im ersten Halbjahr. Demgegenüber waren die ersten sechs Monate 2021 insbesondere zum Jahresstart durch den Lockdown geprägt, wodurch sich das Gros der Vermietungen auf das zweite Quartal mit einem beachtlichen Beitrag von fast 64 % verschoben hat. Als weiterer Unterschied zwischen den beiden ersten Jahreshälften 2020 und 2021 ist insbesondere die Perspektive für das zweite Halbjahr zu nennen, die aufgrund der vergleichsweise deutlich besseren Pandemie-Situation innerhalb der Corona-Krise und dem Schwung aus dem zweiten Quartal im Zwölf-Monats-Vergleich als wesentlich positiver zu bewerten ist.

Erfreulich ist zudem, dass trotz der schwierigen Lage immer wieder internationale Retailer den Markteintritt in Deutschland wagen und in den letzten 12 Monaten mehr als 15 Deutschlandstarts beobachtet werden konnten, wie zum Beispiel die des kanadischen Bekleidungsunternehmens Canada Goose, des japanischen Outdoorlabels Goldwin, des US-amerikanischen Möbelhändlers Restoration Hardware oder auch die der beiden Mobilitäts- bzw. Automobilkonzepte Lynk & Co und Polestar.

Vor diesem Hintergrund ist es nicht verwunderlich, dass auch die A-Städte von der Dynamik im zweiten Quartal profitieren konnten. Mit insgesamt fast 60.000 m² hat der Flächenumsatz parallel zum bundesweiten Anstieg in den sieben Top-Märkten[1] um rund 10 % angezogen. Angesichts der Tatsache, dass das Vermietungsvolumen zur Jahresmitte 2019 rund ein Viertel höher ausfiel, sollte jedoch auch in diesem Kontext etwas auf die Euphoriebremse getreten werden. Erwähnenswert ist zudem, dass sich das Gesamtergebnis insgesamt aus gut 9 % weniger Vermietungen und Eröffnungen zusammensetzt als noch 2020. Die demnach gestiegene durchschnittliche Flächengröße pro Vermietung ist nicht zuletzt auf das erhöhte Flächenangebot durch die zahlreichen coronabedingten Geschäftsaufgaben auch im Großflächensegment zurückzuführen.

Die Eröffnung neuer Shops macht natürlich nur dann Sinn, wenn auch die Kunden in die Innenstädte zurückkehren. Dass die Entwicklungen hier in die richtige Richtung gehen, zeigen die Zahlen der Plattform Hystreet.com, die BNP Paribas Real Estate für die Analyse des Retailmarkts während der Corona-Krise ausgewertet hat. Insgesamt lässt sich unter Berücksichtigung der jeweils frequenzstärksten Einkaufsstraßen der sieben A-Städte festhalten, dass die Erholung der Passantenfrequenzen im Vergleich zum Mittelwert der Jahre vor der Corona-Krise im Juni bei rund 90 % lag und im Vergleich zum Vormonat Mai um rund 39 Prozentpunkte zugelegt hat.

Zusammenfassend stellt sich die Ausgangssituation des Retailmarkts für das zweite Halbjahr also positiver dar als 2020, ist jedoch bei weitem noch nicht wieder auf dem Niveau des Jahres 2019 angelangt. Die Leerstände, die sich in vielen Einkaufsstraßen erhöht haben, bieten hierbei sowohl Chancen für die Verwirklichung neuer Konzepte als auch Risiken bei der Nachvermietung. Inwieweit es der Retail-Vermietungsmarkt und die Innenstädte hierbei schaffen, diese Chancen zu nutzen und an die Dynamik der vergangenen drei Monate anzuknüpfen, bleibt abzuwarten und ist eng mit dem weiteren Verlauf und Management der Corona-Krise verbunden.

BNP Paribas Real Estate ist ein führender internationaler Immobiliendienstleister, der seinen Kunden umfassende Leistungen in allen Phasen des Immobilienzyklus bietet: Transaction, Consulting, Valuation, Property Management, Investment Management und Property Development. Mit 5.000 Mitarbeitenden unterstützt das Unternehmen Eigentümer, Mieter, Investoren und die öffentliche Hand in ihren Projekten dank lokaler Expertise in 30 Ländern (eigene Standorte und Allianzpartner) in Europa, Nahost und Asien. BNP Paribas Real Estate ist Teil der BNP Paribas Gruppe, ein weltweit führender Finanzdienstleister.

Weitere Informationen: www.realestate.bnpparibas.com/

Real Estate for a changing world

Über BNP Paribas in Deutschland

BNP Paribas ist eine führende europäische Bank mit internationaler Reichweite. In Deutschland ist die BNP Paribas Gruppe seit 1947 aktiv und hat sich mit 12 Geschäftseinheiten erfolgreich am Markt positioniert. Privatkunden, Unternehmen und institutionelle Kunden werden von rund 6.000 Mitarbeitern bundesweit in allen relevanten Wirtschaftsregionen betreut. www.bnpparibas.de

BNP Paribas Real Estate Holding GmbH

Fritz-Vomfelde-Straße 34

40547 Düsseldorf

Telefon: +49 (211) 30182-0

Telefax: +49 (211) 3018210-00

http://www.realestate.bnpparibas.de

Leiterin Presse- und Öffentlichkeitsarbeit / Head of PR

Telefon: +49 (69) 29899-948

Fax: +49 (69) 29899-950

E-Mail: chantal.schaum@bnpparibas.com

Telefon: +49 (69) 29899-946

E-Mail: viktoria.gomolka@bnpparibas.com

Referentin für Presse- und Öffentlichkeitsarbeit / Press Officer

Telefon: +49 (40) 34848-443

Fax: +49 (40) 34848-288

E-Mail: melanie.engel@bnpparibas.com

![]()