Diesen Punkt hat die frühere Arbeitsministerin, Ursula von der Leyen, bereits im Jahr 2012 erkannt und wollte eine Altersvorsorgepflicht für Selbstständige durchsetzen. Der Versuch scheiterte zwar, vom Tisch war das Thema aber anscheinend doch nicht. Denn die Bundesregierung hat jetzt im Koalitionsvertrag Regelungen für eine neue Altersvorsorgepflicht für alle Selbstständigen, die nicht bereits anderweitig obligatorisch (z.B. in berufsständischen Versorgungswerken) abgesichert sind, festgehalten.

Diese Entwicklung war dringend nötig und z.B. auch an der stagnierenden Anzahl der Basisrentenverträge ablesbar. „Es wird immer deutlicher, dass bei der Bevölkerung ein immenser Beratungsbedarf für die Zeit nach der Erwerbsphase besteht. Es gilt, diese immer länger werdende Phase sinnvoll zu planen“, so Nobis weiter. Denn man ist nicht von heute auf morgen alt und mit dem Ende des Arbeitslebens endet auch nicht die aktive, aufregende Phase des Lebens. Durch den medizinischen Fortschritt und die höhere Lebenserwartung verbringen die Menschen jetzt mehr Zeit im Ruhestand als je zuvor: 19,6 Jahre lang beziehen die Bundesbürger durchschnittlich Rente vom Staat. Gleichzeitig sind ältere Menschen gesünder, fitter und aktiver als früher. Ihre Vorhaben müssen dann aber auch finanziert werden.

Die Vorteile einer Basis- oder Rürup-Rente können und sollten hier auf jeden Fall berücksichtigt werden. Versicherte, die vor dem Jahr 2040 in Rente gehen, müssen nämlich nur einen Teil ihrer Basisrente mit ihrem persönlichen Steuersatz versteuern. Im Jahr 2018 liegt die Quote bei 76 %. Diese steigt dann jedes Jahr um 2 % an, bis die Rente im Jahr 2040 in vollem Umfang versteuert werden muss. Demgegenüber steigt der Steuervorteil auf der Beitragsseite ebenfalls jährlich um 2 %. Derzeit können Beiträge zur Basisrente in Höhe von 86 % des Höchstbetrages von 23.712 EUR (bzw. 47.424 EUR bei Verheirateten) als Sonderausgaben steuerlich abgesetzt werden. Diese steuerliche Wirksamkeit steigt durch die sogenannte „Rürup-Treppe“ jedes Jahr an, bis im Jahr 2025 100 % erreicht sind. Mit einer Fondspolice können die Steuervorteile zusätzlich mit höheren Renditechancen kombiniert werden.

Die Planung des Ruhestandes ist umfangreich und genau hier können Versicherungsvermittler ansetzen und mit einer bedarfsgerechten und zielgerichteten Beratung punkten. Nur so können die Bedürfnisse der Kunden berücksichtigt werden. Das IVFP sieht hier seine Kompetenz und möchte mit seinem aktuellen Basisrenten-Rating zeigen, dass es durchaus Tarife gibt, die sich hervorragend für eine effiziente Altersvorsorge eignen.

Was wurde im aktuellen Basisrenten-Rating untersucht?

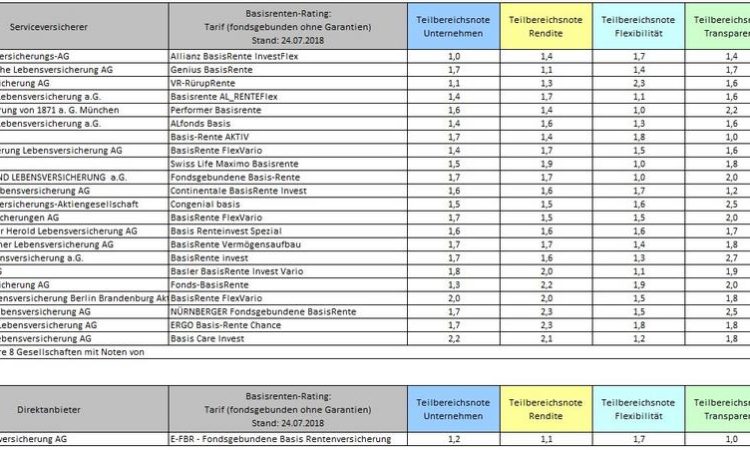

Das Institut hat in diesem Jahr 97 Tarife von 40 Anbietern auf 71 Kriterien hin untersucht. Wie in den anderen Ratings auch, setzt sich das Gesamtergebnis aus den vier Teilbereichen Unternehmensqualität (35 Prozent), Rendite (35 Prozent), Flexibilität (20 Prozent) und Transparenz/Service (10 Prozent) zusammen. Die Einteilung erfolgte in den Kategorien klassisch, Klassik Plus, fondsgebunden mit und ohne Garantien, Comfort sowie Index.

Unter www.ivfp.de/Basisrenten-Rating 2018 stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de. Interessierte können sich außerdem anhand des Tariffinders zu Basisrenten unter http://www.einfach-mehr-vorsorge.de/tariffinder/basisrenten-tariffinder/basisrenten-vorsorge.html direkt die passenden Basisrenten-Produkte ermitteln – stets auf Basis aktueller Ratingergebnisse.

Die Ergebnisse im Überblick (siehe Anhang)

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Frank Nobis, Prof. Michael Hauer und Prof. Dr.Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, Alte Leipziger, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungskammer Bayern, Zurich u.v.a.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: presse@ivfp.de

![]()