Doch woran liegt es, dass rund zwei Drittel der Arbeitnehmer ihre Arbeitskraft nicht absichern? Am Tarifangebot oder an den Leistungen der Versicherer kann es nicht liegen. Denn die Summe der jährlichen BU-Auszahlungen steigt kontinuierlich an. So haben sich die Auszahlungen von 3,44 Milliarden Euro im Jahr 2015 auf 3,6 Milliarden Euro im Jahr 2016 erhöht.

Was zeichnet eine gute Berufsunfähigkeitsversicherung aus?

„Sicherheit und Stabilität eines Versicherers zählen mit zu den wichtigsten Kriterien beim Abschluss einer Berufsunfähigkeitsversicherung“, betont Frank Nobis, Geschäftsführer des Instituts für Vorsorge- und Finanzplanung (IVFP). „Die Unternehmensqualität der Lebensversicherungsunternehmen muss daher ins Rating mit einfließen“, so Nobis weiter.

Natürlich spielt auch der Preis eine große Rolle. Die Prämien für eine Berufsunfähigkeitsversicherung fallen je nach Beruf und Alter eines Versicherten sehr unterschiedlich aus. Das IVFP hat daher im Rating verschiedene Fallkonstruktionen von Musterfällen untersucht, um ein möglichst realistisches Bild bei den Berechnungen zu erhalten. Die Musterfälle aus dem Vorjahresrating wurden überarbeitet und neue hinzugefügt. Zusätzlich wurde eine Aufteilung in unterschiedliche Berufsgruppen vorgenommen (z.B. medizinische Berufe, kaufmännische Berufe). „Diese Besonderheiten unterstreichen den ganzheitlichen und realitätsnahen Ansatz unseres Ratings. Nur so kann ein wertvolles Ergebnis geliefert werden“, erläutert Frank Nobis. Bei den Berechnungen hat sich die bereits im letzten Rating ermittelte große Spannbreite zwischen günstigen und teuren Tarifen bestätigt. Auch wird erneut verdeutlicht, dass es für handwerkliche Berufe durchaus bezahlbare Tarife am Markt gibt.

Ein weiteres wichtiges Unterscheidungsmerkmal sind die Versicherungsbedingungen. Diese legen u.a. fest, ob und wann ein Versicherer im Fall einer Berufsunfähigkeit die versicherte Leistung zahlt. In seinem Folgerating hat das IVFP die Kriterien sogar erweitert. Es wurden wieder ausschließlich Tarife mit Verzicht auf die abstrakte Verweisung untersucht. Allerdings ist beispielsweise im Falle eines dauerhaften Ausscheidens aus dem Beruf (länger als 5 Jahre) bei einer späteren Leistungsprüfung bei 45 % der Anbieter die Prüfung des zuletzt ausgeübten Berufes bedingungsgemäß zeitlich eingeschränkt. Somit können die Versicherten in diesen Fällen abstrakt verwiesen werden, auch wenn der Versicherer in den Versicherungsbedingungen auf die abstrakte Verweisung in der Erstprüfung verzichtet. Diese abstrakte Verweisung durch die „Hintertür“ ist für die Versicherten auf den ersten Blick jedoch nicht erkennbar. Es wird daher als positiv bewertet, wenn der Versicherer bei der Prüfung einer BU grundsätzlich den bei Ausscheiden zuletzt ausgeübten Beruf berücksichtigt. Eine Abstufung bei der Punktevergabe erfolgt, wenn der vorher konkret ausgeübte Beruf vor Ablauf von 5 Jahren bzw. 3 Jahren maßgebend ist. Keine Punkte werden vergeben, wenn bei Eintritt der BU nach Ablauf von 5 Jahren abstrakt verwiesen werden kann.

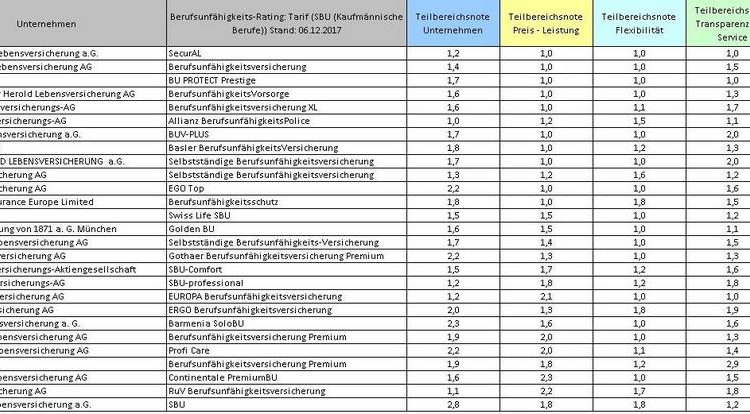

In seinem zweiten Rating der selbstständigen Berufsunfähigkeitsversicherungen (SBU) hat das Institut für Vorsorge und Finanzplanung (IVFP) 38 Tarife von 38 Anbietern auf bis zu 110 Kriterien in vier Teilbereichen (Unternehmensqualität, Preis/Leistung, Flexibilität und Transparenz) untersucht. Hauptaugenmerk lag auf dem Teilbereich Preis/Leistung, der mit 50 % am höchsten gewichtet wurde. Die Parameter „Verzicht auf eine abstrakte Verweisbarkeit“, „Beitragsverrechnung“ als Überschussverwendung, „Nichtraucher“, „keine Vorerkrankungen“, sowie eine Leistung bei einem „BU-Grad von mind. 50 %“ sind bei der Berechnung der Musterfälle vorgegeben. Der Teilbereich LV-Unternehmensqualität floss mit 20 % ein, um den Aspekten Sicherheit und Stabilität Rechnung zu tragen. Flexibilität und Transparenz wurden mit 20 %, respektive mit 10 % berücksichtigt.

Unter http://www.ivfp.de/rating/produktvergleich/ stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick

Die Top-Tarife aus 38 untersuchten SBU-Versicherungen:

Tabellen

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Frank Nobis, Prof. Michael Hauer und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, Alte Leipziger, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union Investment, Versicherungskammer Bayern, Zurich u.v.a.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: presse@ivfp.de

![]()